姜堰股票配资 戴志锋:银行角度看12月社融——提前还款拖累企业中长期贷款,政府债继续支撑社融

11月11日的资金流向数据方面,主力资金净流出2193.99万元,占总成交额7.75%,游资资金净流入532.05万元,占总成交额1.88%,散户资金净流入1661.94万元,占总成交额5.87%。

11月11日的资金流向数据方面,主力资金净流出982.46万元,占总成交额4.46%,游资资金净流入359.9万元,占总成交额1.63%,散户资金净流入622.56万元,占总成交额2.82%。

意见领袖 | 戴志锋 邓美君 乔丹

投资要点

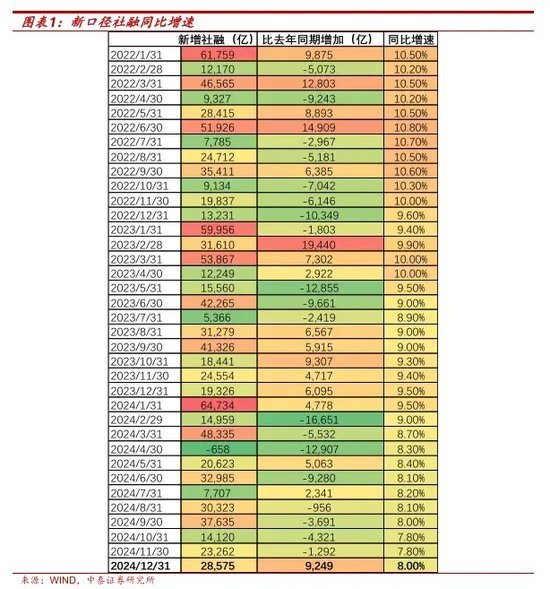

社融情况:12月社融增加2.86万亿,较2023年同期多增9249亿元,超过万得一致预期。存量社融同比增8%,较11月环比提升了0.2个百分点。

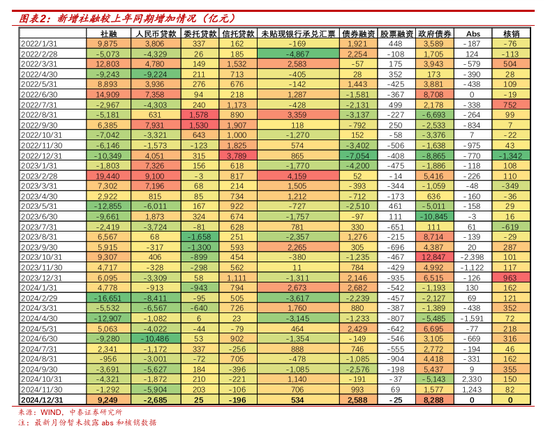

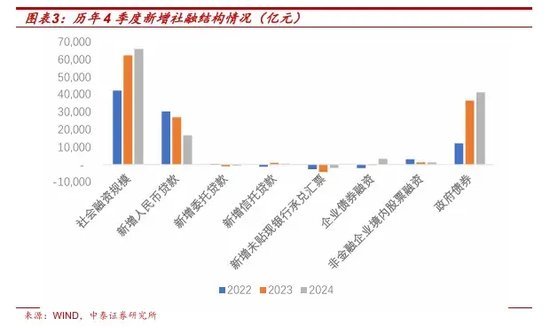

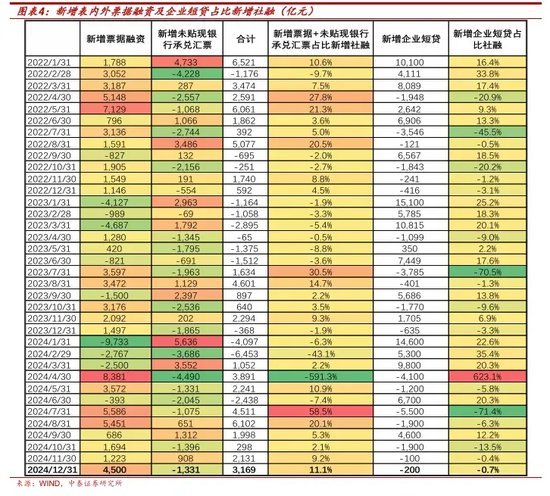

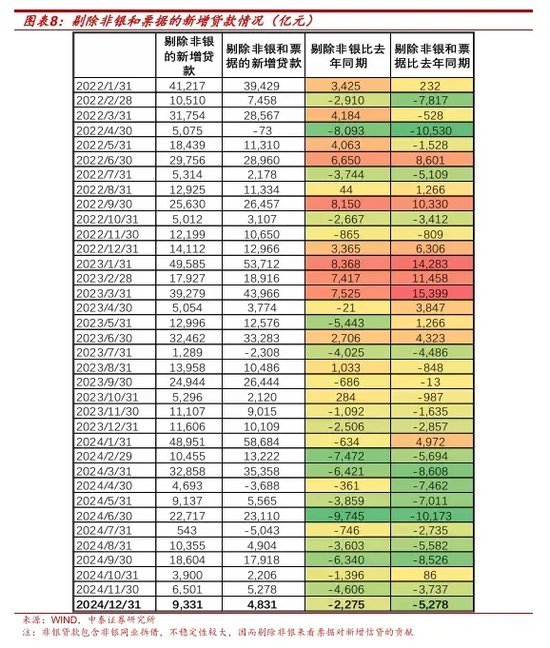

社融结构分析:1、12月用于置换隐债的专项债大规模发行,融资平台预计提前偿还了部分以贷款形式存在的隐债,而且2023年末PSL重启和平滑年末信贷的指导也带动银行贷款多增,形成了相对较高的基数。12月新增人民币贷款8407亿元,较2023年同期同比少增2685亿元。2、表外信贷情况。和2023年同期相比变化不大。12月票据有一定冲量,跷跷板效应下未贴现的银行承兑汇票减少1331亿元,同比少减534亿元;新增信托贷款为151亿,同比少增196亿;委托贷款减少18亿元,同比少减25亿元。3、政府债融资继续对社融提供支撑。12月政府债新增融资1.76万亿,同比增加8288亿,主要是由于用于置换隐债的专项债集中发行所致。1月10日国新办举办的新闻发布会上,财政部副部长廖岷表示2025年财政政策的方向是清晰明确的,充分考虑了加大逆周期调节的需要,是“非常积极的”。财政预计将对今年的社融起到主要支撑作用。4、企业债融资在2023年同期的低基数下同比少减。12月一般是企业发债的淡季,12月新增企业债融资-153亿,不过在2023年同期较低的基数下同比少减2588亿。股票融资新增483亿,同比少增25亿。

信贷情况:12月新增贷款9900亿元,同比少增1800亿元,高于万得一致预期。信贷余额同比增长7.6%,增速环比上月继续下降0.1%。

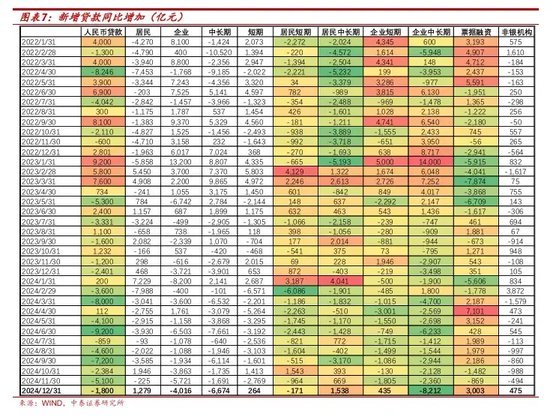

信贷结构分析:1、居民贷款情况:居民中长期贷款边际继续改善。12月居民短贷、中长贷分别增长588和3000亿元,较2023年同期分别变化-171和1538亿。12月房地产销售继续回升,存量房贷调整后提前还款也预计有所减少。2、受提前还款影响较大,票据有一定冲量。企业短贷、中长期贷款、票据净融资分别为-200,400和4500亿,增量较上年同期分别变化-435,-8212和+3003亿。3、非银信贷新增569亿,较上年同期多增475亿。

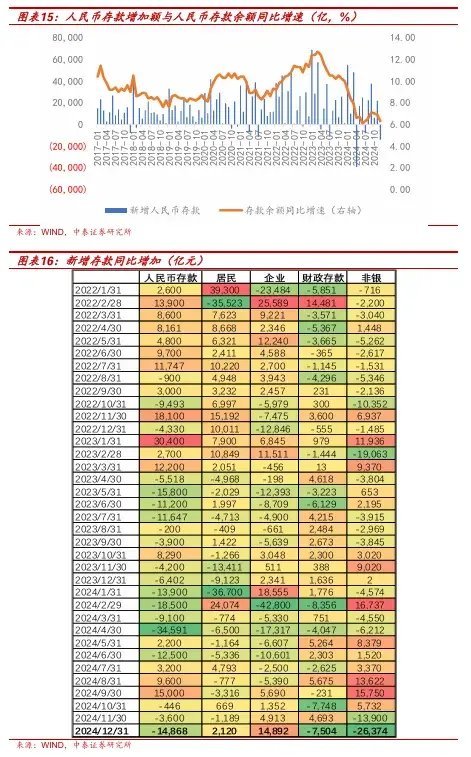

流动性情况:1、12月M1同比负增继续收窄,M2与M1的剪刀差缩小。12月M0、M1、M2分别同比增长13.0%、-1.4%、7.3%,较上月同比增速分别增长0.3、2.3、0.2个百分点。M2-M1为8.7%,增速差较上月缩小2.1%。2、12月新增存款-1.4万亿,较2023年同期同比少增1.49万亿,存款同比增6.3%,增速较上月下降0.6个百分点,非银存款规模受同业存款利率规范影响下降较多。1)居民存款:12月居民存款增加2.19万亿,较2023年同期多增2120亿元。2)企业存款:12月企业存款增加1.81万亿元,较2023年同期多增1.49亿。可能是特殊再融资债券用来偿还了部分企业欠款等债务。3)财政存款:12月财政存款减少1.67万亿元,较上年同期多减7504亿,年末政府开支一般会增加,存款相应减少,年末政府债发行较多预计财政支出力度也有所增加。4)非银存款:12月减少3.17万亿元,同比大幅多减2.64万亿元,预计和12月规范同业存款利率有关。

投资建议:上半年经济惯性延续,预计高股息避险品种仍然占优;同时,结合目前市场偏好提升+未来经济预期有分歧的环境,可衍生出以下三条线索:高股息银行:大行、招商银行、 渝农商行、沪农商行;拥有区位优势、确定性强的城商行:江苏银行、南京银行、成都银行、齐鲁银行;核心资产:招商银行。

风险提示事件:经济下滑超预期,经济恢复不及预期,数据更新不及时。

正文分析

一、社融增速同比增 8%,政府债是主要支撑

12月社融增加2.86万亿,较2023年同期多增9249亿元,超过万得一致预期。存量社融同比增8%,较11月环比提升了0.2个百分点。

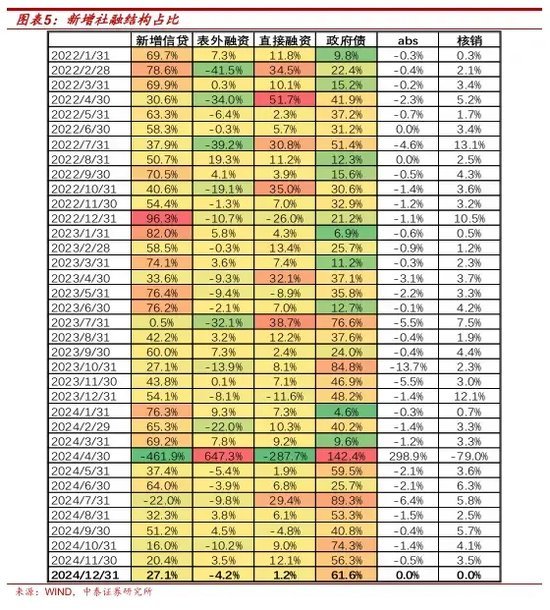

社融结构分析:1、新增投放情况。仍然以政府债融资为主。12月新增的贷款/政府债/企业债融资占比分别27.1%/61.6%/-0.5%,上月占比分别为20.4%/56.3%/10.2%。2、新增较2023年同期比较。12月单月社融规模同比多增9249亿元,8月份以来首次同比多增。具体来看,12月政府债融资同比增长8288亿元,主要是由于化解隐债的2万亿专项债集中发行所致;不含非银的人民币贷款同比少增2685亿元,预计和专项债发行之后用来置换中长期贷款有关;表外融资同比变化不大,其中委托贷款同比多增25亿元,信托类非标融资同比少增196亿元,新增未贴现的银行承兑汇票同比多增534亿元。直接融资方面,企业债融资在2023年同期的低基数下同比少减2588亿元;股票融资同比少增25亿元。

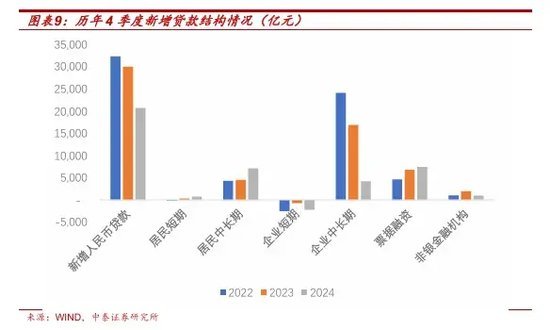

4季度新增社融6.6万亿、同比多增3636亿元:主要是由于企业债和政府债融资多增所致。用于置换隐债的两万亿专项债集中在11和12月发行,四季度以来市场利率下行也带动债券新增融资增长,而银行贷款在专项债的大规模发行之下有一定提前偿还,同比有一定少增。4季度新增社融同比多增3636亿,其中表内信贷、政府债和企业债分别新增1.66万亿、4.12万亿和3215亿,同比变化-1.05万亿、+4722亿和+3390亿元。

细项来看:1、表内信贷情况。12月用于置换隐债的专项债大规模发行,融资平台预计提前偿还了部分以贷款形式存在的隐债,而且2023年末PSL重启和平滑年末信贷的指导也带动银行贷款多增,形成了相对较高的基数。12月新增人民币贷款8407亿元,较2023年同期同比少增2685亿元。2、表外信贷情况。和2023年同期相比变化不大。12月票据有一定冲量,跷跷板效应下未贴现的银行承兑汇票减少1331亿元,同比少减534亿元;新增信托贷款为151亿,同比少增196亿;委托贷款减少18亿元,同比少减25亿元。

债券和股权融资分析。1、政府债融资继续对社融提供支撑。12月政府债新增融资1.76万亿,同比增加8288亿,主要是由于用于置换隐债的专项债集中发行所致。1月10日国新办举办的新闻发布会上,财政部副部长廖岷表示2025年财政政策的方向是清晰明确的,充分考虑了加大逆周期调节的需要,是“非常积极的”。财政预计将对今年的社融起到主要支撑作用。2、企业债融资在2023年同期的低基数下同比少减。12月一般是企业发债的淡季,12月新增企业债融资-153亿,不过在2023年同期较低的基数下同比少减2588亿。股票融资新增483亿,同比少增25亿。

二、 信贷情况:企业中长期受提前还款影响,票据有一定冲量

12月新增贷款9900亿元,同比少增1800亿元,高于万得一致预期。信贷余额同比增长7.6%,增速环比上月继续下降0.1%。

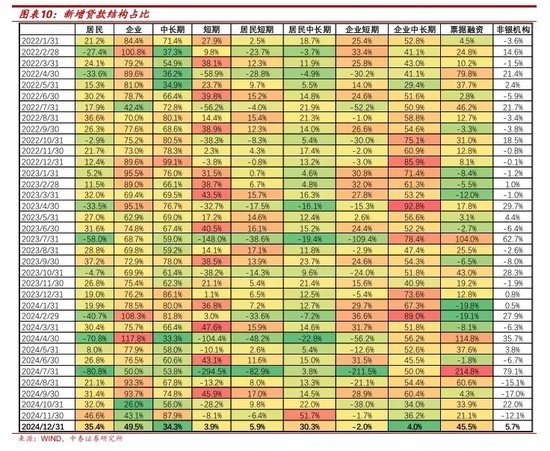

信贷结构分析:1、新增贷款投放结构。以居民中长期贷款为主,票据有一定冲量。12月新增企业中长贷、企业短贷和票据分别占比4%、-2%和45.5%(上月为36.2%、-1.7%和21.1%),新增居民短贷、中长贷占比分别为5.9%和30.3%(上月为-6.4%和51.7%)。2、12月新增贷款较2023年同期比较:居民端同比正增幅度继续扩大,表现相对较好,企业端有所拖累。12月新增贷款较2023年同期少增1800亿,主要是企业中长期贷款受提前还款拖累。企业短贷、企业中长贷、票据融资分别同比变化+435、-8212、3003亿。居民短贷同比负增171亿元,居民中长期贷款同比增长1538亿,增幅较上月继续扩大。

4季度的贷款投放2.07万亿、同比少增9284亿,主要是企业贷款拖累。一方面去年年底置换隐债的专项债大规模发行导致部分贷款被提前偿还,另一方面2023年末央行重启PSL,而且要求银行平滑年末信贷投放,因此基数相对较高。4季度新增人民币贷款同比少增9284亿,其中居民短期、居民中长期、企业短期和企业中长期分别同比变化+408亿、2600亿、-1500亿和-12700亿元。票据融资同比多增652亿,非银机构贷款同比少增1007亿元。

细项来看:1、居民贷款情况:居民中长期贷款边际继续改善。12月居民短贷、中长贷分别增长588和3000亿元,较2023年同期分别变化-171和1538亿。12月房地产销售继续回升,存量房贷调整后提前还款也预计有所减少。2、企业贷款情况:受提前还款影响较大,票据有一定冲量。企业短贷、中长期贷款、票据净融资分别为-200,400和4500亿,增量较上年同期分别变化-435,-8212和+3003亿。3、非银信贷新增569亿,较上年同期多增475亿。

去年12月、今年1月按揭贷款需求景气度跟踪:10大和30大城市商品房去年12月月平均成交面积分别为21.67和49.84万平方米,环比和同比均实现多增。截止到1月14日,12月10大和30大城市商品房月平均成交面积分别为12.30和26.09万平方米,与去年同期基本相当。

三、M1降幅继续收敛,剪刀差缩小

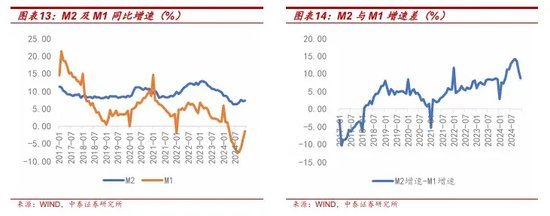

12月M1同比负增继续收窄,M2与M1的剪刀差缩小。12月M0、M1、M2分别同比增长13.0%、-1.4%、7.3%,较上月同比增速分别增长0.3、2.3、0.2个百分点。M2-M1为8.7%,增速差较上月缩小2.1%。

12月新增存款-1.4万亿,较2023年同期同比少增1.49万亿,存款同比增6.3%,增速较上月下降0.6个百分点,非银存款规模受同业存款利率规范影响下降较多。1、居民存款:12月居民存款增加2.19万亿,较2023年同期多增2120亿元。2、企业存款:12月企业存款增加1.81万亿元,较2023年同期多增1.49亿。可能是特殊再融资债券用来偿还了部分企业欠款等债务。3、财政存款:12月财政存款减少1.67万亿元,较上年同期多减7504亿,年末政府开支一般会增加,存款相应减少,年末政府债发行较多预计财政支出力度也有所增加。4、非银存款:12月减少3.17万亿元,同比大幅多减2.64万亿元,预计和12月规范同业存款利率有关。

4季度的存款增长1.37万亿、同比少增1.89万亿,主要是财政和非银存款减少较多所致。财政存款下降较多预计和政府债大规模发行后财政支出扩大有关,非银存款主要是受同业存款利率约束影响。居民、企业、财政和非银机构存款分别同比变化0.16、2.12、-1.06和-3.45万亿元。

四、银行投资建议

投资建议:上半年经济惯性延续,预计高股息避险品种仍然占优;同时,结合目前市场偏好提升+未来经济预期有分歧的环境,可衍生出以下三条线索:高股息银行:大行、招商银行、 渝农商行、沪农商行;拥有区位优势、确定性强的城商行:江苏银行、南京银行、成都银行、齐鲁银行;核心资产:招商银行。

风险提示:经济下滑超预期,经济恢复不及预期,数据更新不及时

(本文作者介绍:中泰证券银行业首席,金融组组长姜堰股票配资,国家金融与发展实验室特约研究员。)

上一篇:中国股市加杠杆 俄罗斯天然气工业股份公司称已中断过境乌克兰输欧天然气供给 下一篇:网上配资炒股安全吗 封神中商纣阵营最强十大将领排名:张奎第三,袁洪屈居第二

-

热点资讯

-

相关资讯